Czym są Pracownicze Plany Kapitałowe?

Pracownicze Plany Kapitałowe (PPK) to program wprowadzony ustawowo w 2019 roku, którego celem jest wspieranie Polaków w długoterminowym oszczędzaniu na przyszłość. System ten obejmuje niemal wszystkich zatrudnionych na podstawie umowy o pracę lub umowy zlecenia, a jego założenia są proste: gromadzenie środków, do których dokładają się nie tylko pracownicy, ale również pracodawcy i państwo. W praktyce PPK stały się obowiązkowym elementem życia zawodowego większości osób zatrudnionych w Polsce, w tym lekarzy rozpoczynających swoją karierę.

Jak działa PPK?

Do PPK dokładają się trzy strony:

- Pracownik – obowiązkowa wpłata wynosi 2% wynagrodzenia brutto, z możliwością dobrowolnego zwiększenia do maksymalnie 4%.

- Pracodawca – wpłata podstawowa wynosi 1,5% wynagrodzenia brutto, również z możliwością zwiększenia do 4%.

- Państwo – jednorazowa wpłata powitalna (250 zł) oraz coroczna dopłata (240 zł), jeśli spełnione są warunki uczestnictwa.

W praktyce oznacza to, że każda złotówka wpłacona do PPK jest powiększana o środki od pracodawcy i państwa, dlatego program można traktować jako formę podwyżki wynagrodzenia.

Udział w Pracowniczych Planach Kapitałowych jest dobrowolny – pracownik w każdej chwili może złożyć deklarację rezygnacji z dokonywania wpłat. Należy jednak podkreślić, że mechanizm programu zakłada tzw. autozapis, który powtarza się cyklicznie co 4 lata. Oznacza to, że nawet osoby wcześniej rezygnujące zostają ponownie objęte programem, o ile nie złożą kolejnej deklaracji rezygnacyjnej. Warto pamiętać, że składki pracownika obniżają jego wynagrodzenie netto. Jeśli na pasku wynagrodzeń pojawia się niższa kwota „na rękę”, często oznacza to właśnie automatyczny zapis do programu.

Jak zapisać się do PPK?

Pracownik nie zgłasza się samodzielnie, robi to za niego pracodawca, zawierając w jego imieniu obowiązkową umowę o prowadzenie PPK. To pracodawca wybiera instytucję finansową, w której prowadzony będzie rachunek. Każdy pracodawca, u którego pracuje dana osoba, otwiera osobny rachunek PPK. W praktyce oznacza to, że przy równoczesnym zatrudnieniu u kilku pracodawców pracownik ma kilka rachunków PPK.

Zmiana miejsca pracy nie powoduje utraty zgromadzonych oszczędności. Środki można przenieść na nowy rachunek PPK lub pozostawić w dotychczasowej instytucji. Wyjątek stanowią osoby prowadzące jednoosobową działalność gospodarczą (JDG) – przedsiębiorca nie może sam dla siebie założyć PPK. Może jednak korzystać z programu, jeśli równocześnie pracuje na etacie lub na zleceniu.

Dysponowanie środkami

Środki gromadzone w PPK stanowią prywatną własność uczestnika i mogą być dziedziczone lub dzielone w przypadku rozwodu. Dodatkowo uczestnik programu ma możliwość w każdej chwili:

- zwrotu całych zgromadzonych środków bez podawania przyczyny,

- wypłaty do 25% oszczędności w sytuacji choroby własnej, dziecka lub współmałżonka,

- wypłaty do 100% zgromadzonych środków na pokrycie wkładu własnego przy kredycie hipotecznym.

Uczestnik ma możliwość wypłaty wszystkich środków przed ukończeniem 60. roku życia. W takiej sytuacji otrzyma swoje oszczędności pomniejszone o:

- podatek od zysków kapitałowych,

- 30% wpłat pracodawcy (przekazywane na konto emerytalne w ZUS),

- całość dopłat od państwa.

Po ukończeniu 60. roku życia uczestnik programu zyskuje możliwość najbardziej korzystnej podatkowo wypłaty zgromadzonych środków:

- 25% jednorazowo bez podatku,

- 75% w co najmniej 120 miesięcznych ratach – również bez podatku od zysków kapitałowych.

Takie rozwiązanie zostało zaprojektowane jako forma długoterminowego zabezpieczenia finansowego po zakończeniu aktywności zawodowej. Warto jednocześnie podkreślić, że zgromadzone środki stanowią prywatną własność uczestnika, podlegają dziedziczeniu oraz są inwestowane przez instytucje finansowe działające pod nadzorem państwowym. Oznacza to, że pieniądze nie przepadają ani w przypadku zmiany pracy, ani w sytuacji śmierci uczestnika programu.

Pracownicze Plany Kapitałowe z perspektywy lekarza

Dla lekarzy udział w PPK przebiega w różny sposób w zależności od etapu kariery zawodowej. Pierwszy kontakt następuje zwykle podczas stażu podyplomowego, gdy lekarz jest zatrudniony na etacie i zostaje automatycznie zapisany do programu. Kolejnym etapem jest rezydentura, również realizowana na umowie o pracę, a więc objęta programem. W tym okresie lekarze budują swoje pierwsze oszczędności. Po zakończeniu specjalizacji sytuacja zmienia się istotnie. Większość lekarzy przechodzi na kontrakty (JDG) lub miesza różne formy zatrudnienia, często rezygnując z pracy etatowej. Ponieważ samozatrudnienie nie daje możliwości uczestnictwa w PPK, w praktyce oznacza to, że lekarze korzystają z programu tylko przez fragment swojej kariery. Warto także pamiętać, że choć PPK stanowi formę dodatkowej podwyżki wynagrodzenia (dzięki wpłatom pracodawcy i państwa), to nie jest w stanie zapewnić stabilnej emerytury lekarzowi, którego aktywność zawodowa w większości będzie realizowana poza etatem. PPK należy traktować wyłącznie jako uzupełnienie i warto pomyśleć o innych formach długoterminowego oszczędzania

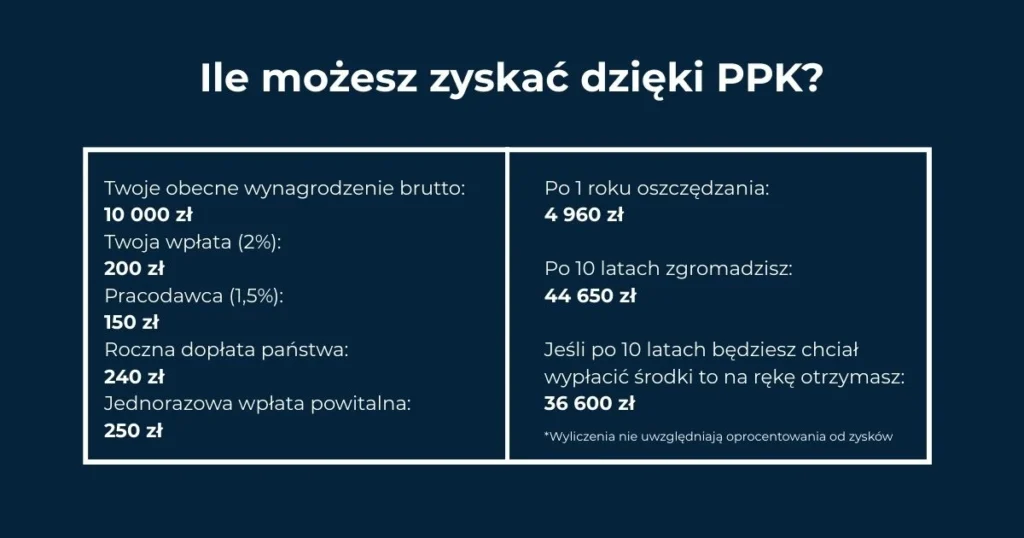

Sprawdź, ile możesz zyskać dzięki PPK w kalkulatorze: https://www.mojeppk.pl/kalkulator.html

PPK – czy się opłaca?

PPK może być opłacalnym sposobem na systematyczne oszczędzanie, ponieważ składki pracownika są powiększane o wpłaty pracodawcy i dopłaty państwowe. Program pozwala budować kapitał przy stosunkowo niewielkim wkładzie własnym i korzystać z dodatkowych ulg podatkowych, co czyni go atrakcyjnym finansowo. Warto jednak pamiętać, że PPK pełni przede wszystkim rolę uzupełniającą i nie zastąpi samodzielnie wszystkich form oszczędzania na przyszłość. Dla osób, które chcą zwiększyć swoje bezpieczeństwo finansowe, najlepiej łączyć PPK z innymi rozwiązaniami, takimi jak IKE, IKZE czy prywatne inwestycje. Dzięki temu można efektywnie budować długoterminowy kapitał i korzystać z dodatkowych korzyści podatkowych oraz dopłat.

Czy PPK to wystarczająca forma oszczędzania dla lekarza?

W naszej profesjonalnej opinii – tak, ale tylko częściowo. PPK zawsze się opłaca, ponieważ to pieniądze powiększone o dopłaty od pracodawcy i państwa. Trzeba jednak pamiętać, że program pełni wyłącznie rolę uzupełniającą. Zgromadzone w nim środki mają ograniczoną wartość, szczególnie jeśli weźmiemy pod uwagę, że wielu lekarzy przechodzi z etatu na kontrakty, a to oznacza przerwy lub całkowity brak wpłat do PPK. W efekcie trudno traktować je jako samodzielne zabezpieczenie emerytalne. Dlatego zachęcamy do budowania długoterminowego bezpieczeństwa finansowego również w oparciu o inne narzędzia, takie jak IKE, IKZE czy prywatne inwestycje. Więcej informacji o emeryturze dla lekarza znajdziesz na naszej stronie.

FAQ – Najczęściej zadawane pytania

PPK (Pracownicze Plany Kapitałowe) to program długoterminowego oszczędzania wprowadzony ustawowo w 2019 roku. Pozwala pracownikom gromadzić środki finansowe, do których dokładają się także pracodawca i państwo. Program ma na celu wsparcie Polaków w budowaniu bezpieczeństwa finansowego na przyszłość.

Samo prowadzenie JDG nie daje możliwości samodzielnego przystąpienia do PPK. Możesz jednak korzystać z programu, jeśli równocześnie jesteś zatrudniony na etacie lub umowie zlecenia.

Wpłaty do PPK oblicza się od wynagrodzenia brutto pracownika. Obowiązkowa wpłata pracownika wynosi 2% wynagrodzenia, a pracodawcy 1,5%. Obie strony mogą dobrowolnie zwiększyć wpłaty do 4%.

Program PPK obejmuje wszystkich pracowników w wieku od 18 do 55 lat, którzy podlegają obowiązkowym ubezpieczeniom emerytalnemu i rentowemu. Dotyczy to zarówno osób zatrudnionych na podstawie umowy o pracę, jak i umowy zlecenia (o ile jest ona oskładkowana). Obecnie obowiązek ten spoczywa na każdej firmie zatrudniającej co najmniej jedną taką osobę.

Tak. Udział w PPK jest dobrowolny. Możesz złożyć deklarację rezygnacji w każdej chwili. Należy jednak pamiętać, że program co 4 lata działa w systemie tzw. autozapisu. Jeśli nie złożysz nowej deklaracji, zostaniesz ponownie zapisany do programu.

Program PPK jest obowiązkowy dla pracodawców w Polsce. Każdy podmiot zatrudniający musi zawrzeć umowę o prowadzenie PPK dla swoich pracowników, którzy spełniają ustawowe warunki uczestnictwa. Należy jednak pamiętać, że sposób zapisu zależy od wieku osoby zatrudnionej:

– Osoby w wieku 18–55 lat: Pracodawca ma obowiązek zapisać je do programu automatycznie, chyba że wcześniej złożą one pisemną deklarację o rezygnacji z dokonywania wpłat.

– Osoby powyżej 55. roku życia (do 70. lat): Nie są zapisywane automatycznie. Mogą one przystąpić do PPK wyłącznie na swój własny wniosek.

Autor:

Mikołaj Idziaszczyk

Współtwórca i menadżer zespołu PhiMed